Nuo 2026 m. sausio mėn. Vokietijoje įsigaliojo mokestinės lengvatos dirbantiems pensinio amžiaus asmenims – vadinamoji „aktyvioji pensija“ (vok. Aktivrente), t. y. aktyvaus darbo sulaukus pensinio amžiaus skatinimo priemonė. Šia iniciatyva siekiama paskatinti pensinį amžių pasiekusius gyventojus toliau savanoriškai dalyvauti darbo rinkoje. Deklaruojamas priemonės tikslas – mažinti kvalifikuotos darbo jėgos trūkumą, palaikyti sukauptą darbo patirtį ir sudaryti lankstesnes sąlygas aktyviam senėjimui. Tai – ne nauja pensijų rūšis, o mokestinė paskata, leidžianti dirbantiems pensinio amžiaus asmenims gauti neapmokestinamų darbo pajamų išsaugant teisę į senatvės pensiją. Ši Vokietijos iniciatyva verčia apmąstyti panašios priemonės tikslingumą Lietuvoje: ar panaši, darbą sulaukus pensinio amžiaus skatinanti mokestinė paskata galėtų būti naudinga atsižvelgiant į Lietuvos demografinius iššūkius, darbo rinkos poreikius ir socialinio teisingumo principus?

Komentuoja Vaidotas Tuzikas ir Rokas Budrauskas, Lietuvos banko Ekonomikos departamento Makroekonomikos ir prognozavimo skyriaus ekonomistai

Aktivrente1 yra tikslinė mokestinė priemonė, kuria siekiama skatinti savanorišką darbą sulaukus pensinio amžiaus. Tai – mokestinė paskata, leidžianti 67 m. ir vyresniems senatvės pensiją gaunantiems asmenims toliau dirbti ir gauti iki 2 000 Eur per mėnesį (maždaug 46–51 % 2026 m. prognozuojamo2 vidutinio darbo užmokesčio (VDU) Vokietijoje) gyventojų pajamų mokesčiu (GPM) neapmokestinamų darbo pajamų, jei dirbama pagal standartinę darbo sutartį, pagal kurią dirbantysis privalomai draudžiamas socialiniu draudimu (t. y. mokestinė paskata netaikoma tų užimtumo formų dirbantiesiems, kuriems socialinis draudimas nėra privalomas, pavyzdžiui, savarankiškai dirbantiems asmenims, ūkininkams ir miškininkams, valstybės tarnautojams, mažos apimties darbo (vok. Minijob3) sutartims. Ši lengvata neturi įtakos jau paskirtos pensijos dydžiui, o nustatytą 2 000 Eur ribą viršijanti darbo pajamų dalis apmokestinama pagal bendrą progresinę mokesčių sistemą. Aktivrente lengvata neatleidžia nuo socialinio draudimo įmokų – nuo darbo pajamų ir toliau mokamos sveikatos, slaugos, pensijų ir nedarbo socialinio draudimo įmokos. Taip siekiama reaguoti į demografinius pokyčius, darbo jėgos trūkumą ir užtikrinti socialinių fondų finansinį tvarumą: dirbantys pensininkai skatinami likti darbo rinkoje, tačiau jie ir jų darbdaviai toliau prisideda prie socialinių fondų finansavimo.

Apmokestinimo principus nagrinėjančioje ekonominėje literatūroje vyresnis amžius nėra laikomas pakankama priežastimi mokestinėms išimtims, tačiau lengvatinis dirbančių pensininkų apmokestinimas gali būti pagrįstas, jei jis skirtas rinkos neefektyvumui spręsti, pavyzdžiui, padidinti darbo pasiūlą sukuriant paskatas dirbti vyresnio amžiaus asmenims. Ekonominėje literatūroje4 pabrėžiama mokestinės sistemos horizontalaus teisingumo, efektyvumo bei nuoseklumo per visą gyvavimo ciklą svarba, kartu teigiama, kad panašios pajamos iš panašios veiklos turėtų būti apmokestinamos panašiai. Šiame kontekste vyresnis amžius nėra pakankamas pagrindas diferencijuotam apmokestinimui; svarbiau yra tai, kaip tarpusavyje dera mokami mokesčiai, pensijų taisyklės ir gaunamos išmokos, t. y. kiek žmogui, artėjančiam prie pensinio amžiaus arba jau jį pasiekusiam, atskaičiuojama iš kiekvieno papildomai uždirbto euro mokesčių, kaip kinta būsimos arba jau mokamos pensijos dydis. Todėl fiskalinės politikos formuotojai turėtų siekti pasirinktomis priemonėmis išlyginti galimą staigų realų papildomo darbo kainos padidėjimą vyresnio amžiaus dirbantiesiems.

Siekiant vyresnio amžiaus dirbantiesiems sumažinti efektyvų ribinį mokesčių tarifą (t. y. kiek papildomų mokesčių ir būsimos pensijos teisių pokyčio tenka už kiekvieną papildomai uždirbtą eurą) ir padidinti paskatas dirbti vyresnio amžiaus asmenis, svarbu tinkamai pasirinkti priemones. Visuotinis dirbančių pensininkų atleidimas nuo GPM kelia rimtų mokestinio teisingumo klausimų. Tokia išimtis pažeidžia horizontaliojo teisingumo principą, nes identiškos darbo pajamos gali būti apmokestinamos skirtingais pajamų mokesčio tarifais vien dėl dirbančiojo amžiaus ar pensininko statuso. Be to, lengvatinis su pensiniu amžiumi ir pensininko statusu susietas apmokestinimas gali sukurti paskatas piktnaudžiavimui, t. y. paskatinti formaliai išeiti į pensiją siekiant lengvatinio apmokestinimo ir vėliau grįžti į darbą arba perkelti pajamas į laikotarpį po pensinio amžiaus. Mirrlees et al. Studijoje įspėjama apie tokių „slenksčių“ mokesčių sistemoje galimą neigiamą poveikį žmonių elgesiui, kuris mažina pajamų mokesčio neutralumą.

Galimybė dirbantiems pensininkams nemokėti dalies socialinio draudimo įmokų (Lietuvos atveju, pvz., nedarbo, motinystės, ilgalaikio darbo ir pan.) galėtų būti geresnė alternatyva nei atleidimas nuo GPM, kurio pajamomis finansuojami bendrieji visuomenės poreikiai. Kai asmenys jau gauna senatvės pensiją, papildomai mokamos socialinio draudimo įmokos dažnai palyginti nedaug5 padidina gaunamą pensiją, todėl iš esmės tampa mokesčiu darbo pajamoms. Dėl šios priežasties kai kurios valstybės (pvz., Švedija, Suomija (iki 2026 m.)) taiko mažesnius senatvės pensijų socialinio draudimo įmokų tarifus pensiją gaunantiems darbuotojams. Duomenys rodo, kad Švedijoje socialinio draudimo įmokų sumažinimas greičiausiai duoda apčiuopiamų rezultatų: pagal dirbančių 70–74 m. amžiaus gyventojų dalį Švedija išsiskiria visoje Europos Sąjungoje (ES) (žr. A pav. grafiką dešinėje). Galimybė nemokėti visos senatvės socialinio draudimo įmokos pasiekus pensinį amžių ir gaunant pensiją atitinka socialinio draudimo logiką, taip pat padidina vyresnio amžiaus asmenų paskatas dirbti, o darbdavių – paskatas juos samdyti. Palyginti su GPM išimtimis, įmokų lengvatos paprastai yra mažiau regresyvios ir silpniau skatina pajamų perkėlimą ar dirbtinį pasitraukimą iš darbo.

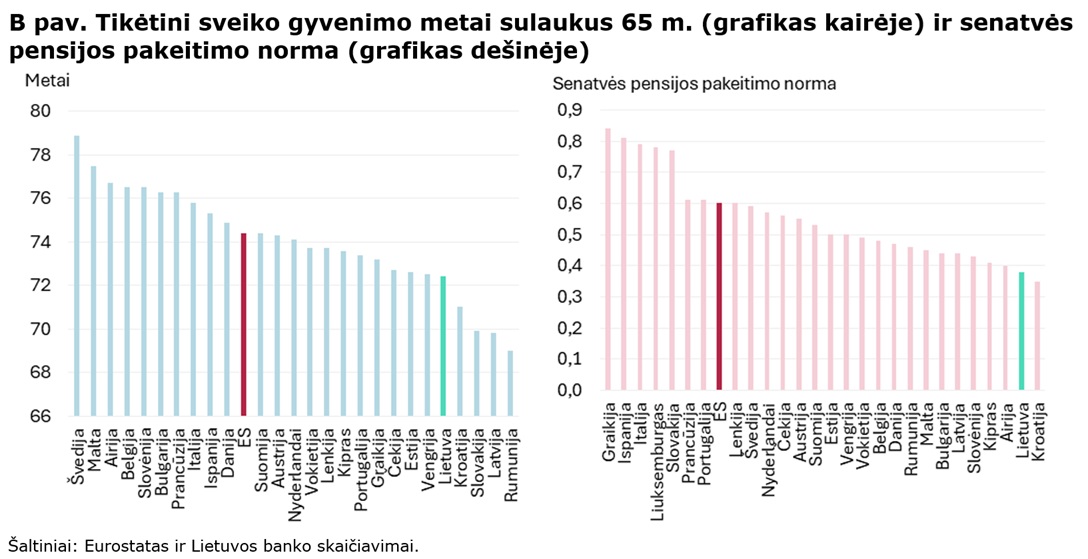

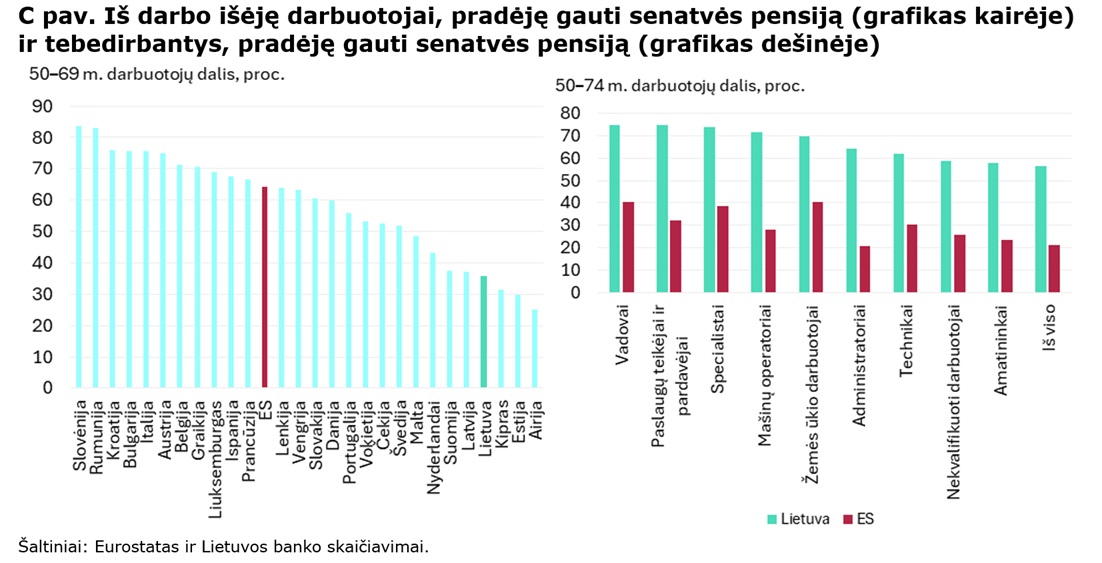

Dėl jau dabar palyginti didelio pensininkų užimtumo Lietuvoje mažai tikėtina, kad į Aktivrente panašios paskatos reikšmingai padidintų pensininkų dalyvavimą darbo rinkoje. Duomenys rodo, kad Baltijos šalys pirmauja ES pagal dirbančių pensininkų (65–69 m.) dalį (žr. A pav. grafiką kairėje). Pagal šiek tiek vyresnių (70–74 m. amžiaus) asmenų užimtumą Baltijos šalys taip pat pirmauja (po Švedijos). Šių amžiaus grupių užimtumas Lietuvoje yra gerokai didesnis už ES vidurkį (pvz., 65–69 m. grupėje – 2,8 karto). Lietuvoje tik 35,9 proc. asmenų nustoja dirbti pradėję gauti senatvės pensiją (žr. C pav. grafiką kairėje) – tai vienas mažiausių rodiklių ES: joje pradėję gauti senatvės pensiją dirbti nustoja vidutiniškai 64,1 proc. asmenų. Viena iš galimų pagrindinių tokio gana didelio užimtumo priežasčių, palyginti su ES vidurkiu, mažos senatvės pensijos ir žema vidutinė senatvės pensijos pakeitimo norma (žr. B pav. grafiką dešinėje). Įvertinus ir taip didelį vyresnio amžiaus žmonių užimtumą bei mažą dalį asmenų, kurie pasitraukia iš darbo rinkos pradėję gauti senatvės pensiją, galima teigti, kad potencialas dar labiau padidinti užimtumą yra nedidelis.

Dar labiau paskatinti vyresnio amžiaus gyventojus dirbti gali būti sunku dėl palyginti prastų Lietuvos vyresnių žmonių sveikatos rodiklių. Jeigu šioje amžiaus grupėje Lietuvos pensininkai dirbtų tokiu pačiu lygiu kaip švedai, papildomai atsirastų 36,2 tūkst. užimtųjų. Tačiau Lietuva susidurtų su dviem rizikom: pirma, vyresnių darbuotojų įgūdžiai gali būti ne tokie paklausūs darbo rinkoje. Antra, mūsų šalies pensininkai, palyginti su švedais, gyvena trumpesnį sveiką gyvenimą. Eurostato duomenys rodo, kad didelė dalis Baltijos šalių žmonių toliau dirba daugiausia dėl finansinių priežasčių, o palyginti nemaža dalis nustojusių dirbti tai daro dėl ligos. Lietuvoje 65 m. sulaukę gyventojai vidutiniškai gali tikėtis gyventi sveikai iki 72,4 m., o Švedijoje – iki 78,9 m. (žr. B pav. grafiką kairėje).

Apibendrinant galima teigti, kad, esant dideliam vyresnio amžiaus gyventojų užimtumui, mokestinių lengvatų poveikis Lietuvos darbo pasiūlai būtų ribotas, o biudžeto netektys – realios. Skatinamosios priemonės dirbantiems pensininkams būtų prasmingos tada, jei jos turėtų potencialo reikšmingai pakeisti Lietuvos darbo rinkos dalyvių elgseną, t. y. paskatintų ir toliau dirbti tuos, kurie be tokios priemonės būtų pasitraukę. Tačiau, stebint didelę dirbančių pensininkų dalį, palyginti mažą pasitraukiančiųjų iš darbo rinkos, pradėjus gauti senatvės pensiją, mastą, reikšmingas tokios priemonės poveikis mažai tikėtinas. Mokestinė lengvata daugiausia subsidijuotų jau vykstantį senatvės pensijas gaunančių asmenų darbą. Lietuvos banko vertinimu, valdžios sektoriaus pajamų netekimas (dėl mažesnės socialinių įmokų sumos) per metus galėtų sudaryti apie 8–17 mln. Eur. Šiuo metu Lietuvos pensininkams labiau reikia ne paskatų dirbti, o didėjančių pensijų ir gerėjančių sveikatos rodiklių – papildomai šalies darbo rinką reiktų stiprinti kitomis visuomenės grupėmis.

1 Daugiau informacijos galima rasti čia.

2 Vokietijos socialinių reikalų ir darbo ministerijos socialinio draudimo tikslais 2026 m. taikomas vidutinio darbo užmokesčio dydžio intervalas, daugiau informacijos čia.

3 Speciali mažas pajamas užtikrinančio riboto užimtumo forma sukurta tam, kad būtų lengviau imtis nedidelės apimties ar papildomo darbo, ir kuriai taikomos supaprastintos apmokestinimo ir socialinio draudimo taisyklės. Daugiau informacijos čia.

4 J. Mirrlees et al., Tax by Design, Institute for Fiscal Studies, 2011.

5 2025 m. Lietuvoje VDU gaunantys senatvės pensijos gavėjai gali tikėtis, kad papildomi vieni darbo metai vidutinę senatvės pensiją padidins apie 18 Eur, arba 2,6 proc. Vis dėlto 2025 m. ketvirtojo ketvirčio duomenimis, vidutinis svertinis 65–80 m. amžiaus dirbančiųjų atlyginimas sudarė apie 83 proc. VDU, todėl ir vidutinis tikėtinas senatvės pensijos padidėjimas sudaro apie 16 Eur, arba 2,4 proc. 2025 m. vidutinės senatvės pensijos. Palyginkime: nuo 2018 m. įvedus automatinį pensijų indeksavimą vidutinė senatvės pensija 2018–2025 m. per metus augo vidutiniu 11,5 proc. tempu.